ATF 140 III 251 ; sic! 9/2014, p. 532-538,

« Croix rouge II » ; JdT 2015 II 203 ; marque combinée, motifs absolus d’exclusion, signe contraire au droit en vigueur, services médicaux, service de permanence

médico-chirurgicale, permanence médico-chirurgicale SA, Croix-Rouge, noms

et emblèmes internationaux, revendication de couleur, action en constatation

de la nullité d’une marque, intérêt pour agir, risque de confusion direct, risque

de confusion indirect, valeur litigieuse, force distinctive forte ; art. 28 CC, art. 29

CC, art. 2 lit. d LPM, art. 52 LPM, art. 7 al. 2 LPENCR, art. 91 CPC.

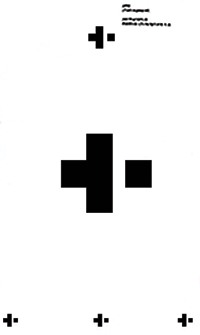

L’article 7 al. 2 de la loi fédérale du 25 mars 1954 concernant la protection de l’emblème et du nom de la Croix-Rouge (LPENCR) stipule que les marques et les designs « contraires à la présente loi » sont exclus du dépôt. Le projet « Swissness » adopté par le Parlement le 21 juin 2013 prévoit de remplacer cette disposition par le texte suivant qui ne conduira à aucun changement d’ordre matériel : « Les signes dont l’emploi est interdit en vertu de la présente loi et les signes susceptibles d’être confondus avec eux, ne peuvent être enregistrés comme marques, designs, raisons de commerce, noms d’association ou de fondation, ni comme éléments de ceux-ci » (c. 3.1). L’action en constatation de droit de l’art. 52 LPM peut être intentée par toute personne qui établit qu’elle a un intérêt juridique à une telle constatation. Un tel intérêt existe lorsqu’une incertitude plane sur les relations juridiques des parties, qu’une constatation judiciaire touchant l’existence et l’objet du rapport de droit pourrait l’éliminer et que la persistance de celle-ci entrave le demandeur dans sa liberté de décision au point d’en devenir insupportable pour lui (c. 5.1). La Croix-Rouge suisse, en tant qu’association au sens de l’art. 60 CC, dispose d’un intérêt digne de protection évident à intenter une action en nullité de la marque de la recourante, même si la LPENCR ne lui permet pas de disposer librement de son emblème (c. 5.2). Il est de jurisprudence constante que toute utilisation non autorisée de l’emblème de la Croix Rouge ou de tout autre signe pouvant prêter à confusion est exclue, quels que soient les circonstances et le but de l’utilisation. La LPENCR interdit ainsi en particulier l’utilisation de l’emblème de la Croix Rouge comme élément d’une marque, sans égard à sa signification en lien avec les autres éléments de la marque pour les produits et/ou services auxquels la marque est destinée. Peu importe en particulier que l’utilisation concrète de la marque conduise ou non à un risque de confusion, par exemple que les produits et/ou services marqués puissent être pris pour des produits et/ou services protégés par les conventions de Genève ou qu’ils puissent être mis en relation avec le Mouvement de la Croix Rouge. Il s’agit uniquement d’examiner si l’emblème protégé – de manière absolue – par la LPENCR (ou tout autre signe susceptible d’être confondu avec lui) est perçu comme un élément du signe déposé. L’élément en question doit ainsi être considéré pour lui-même, sans égard aux autres éléments - par exemple figuratifs ou verbaux – du signe déposé, de sorte que l’impression d’ensemble qui se dégage de ce signe n’entre pas en ligne de compte. Le but dans lequel le signe déposé est utilisé est sans importance, tout comme les produits et/ou services pour lesquels la protection est revendiquée. Il n’importe également que le signe soit utilisé comme « signe de protection » ou comme « signe indicatif » (c. 5.3.1). L’inscription de la marque au registre des marques tenu par l’IPI n’exclut pas l’existence d’un risque de confusion entre cette marque et l’emblème de la Croix Rouge. La décision de l’IPI ne lie en effet pas le Juge civil (c. 5.3.2). En l’espèce, le léger écart entre la branche droite de l’élément figuratif litigieux et le reste de cet élément (parties gauche et centrale) est la seule différence existant entre ce signe et la Croix-Rouge. En raison de la proximité de l’élément en forme de carré rouge (branche droite) avec l’autre élément, ce léger écart ne suffit pas à reléguer au second plan l’image d’une croix rouge sur fond blanc. Le signe, bien que stylisé, apparaît toujours comme une croix rouge. En outre, si l’emblème de la Croix Rouge est protégé indépendamment du contexte dans lequel il est utilisé, le fait qu’en l’espèce la marque enregistrée soit destinée à des soins médicaux et services de permanence médico-chirurgicale, ne fait que renforcer le risque que son élément litigieux soit perçu comme l’emblème de la Croix Rouge. L’existence d’un risque de confusion doit être retenue et le moyen tiré de la violation de l’art. 2 lit. d LPM admis (c. 5.3.3). Si la question de savoir si un signe distinctif figuratif (et non verbal) est protégé par l’art. 28 CC ou l’art. 29 CC est controversée, il n’est par contre pas contesté que la protection conférée par les art. 28 et 29 CC couvre aussi les armoiries et les emblèmes ou tout autre signe visant à désigner une personne. Ces dispositions protègent aussi bien les personnes physiques que les personnes morales (c. 6.2). La Croix Rouge suisse a un intérêt juridique manifeste à pouvoir intenter une action visant à écarter tout risque de confusion ou d’association entre le signe qui permet de l’individualiser (et sur lequel elle a de par la loi un droit exclusif ) et le signe utilisé par un tiers et à éviter la perte de force distinctive de son emblème, afin de préserver le prestige qui s’y attache. La Croix Rouge suisse est ainsi, en tant qu’association, légitimée à invoquer la protection découlant des art. 28 et 29 CC (c. 6.3). L’usage du nom d’autrui (ou de son signe d’identification) est illicite lorsque l’appropriation du nom (ou du signe) entraîne un danger de confusion ou de tromperie ou que cette appropriation est de nature à susciter dans l’esprit du public, par une association d’idées, un rapprochement qui n’existe pas en réalité entre le titulaire du nom (ou du signe) et le tiers qui l’usurpe sans droit. On se trouve également en présence d’une usurpation inadmissible de nom(ou de signe) quand celui qui l’usurpe crée l’apparence que le nom (ou le signe) repris a quelque chose à voir avec son propre nom (ou signe) ou sa propre entreprise ou encore que des relations étroites, sur un plan personnel, idéologique, intellectuel ou commercial, sont nouées entre les parties alors qu’il n’en est rien. Il n’est pas nécessaire que des confusions se soient effectivement produites (sous l’angle de l’art. 29 al. 2 CC) (c. 6.4). La manière dont la marque de la recourante est utilisée donne à penser que la Croix Rouge soutient ses activités et suscite un risque de confusion indirect dans l’esprit du public (c. 6.5). L’élément figuratif litigieux (la croix rouge) est au cœur du litige et c’est l’utilisation de cet élément, intégré dans la marque de la recourante, que la Croix Rouge entend faire cesser. Il est indéniable que la croix rouge, au vu de sa renommée, ne peut être comparée à une simple marque secondaire et on ne peut reprocher à la Cour cantonale d’avoir retenu la valeur litigieuse fixée par la demanderesse (CHF 300 000.-), soit la valeur conférée en principe à une marque d’entreprise bien établie (c. 7). [NT]